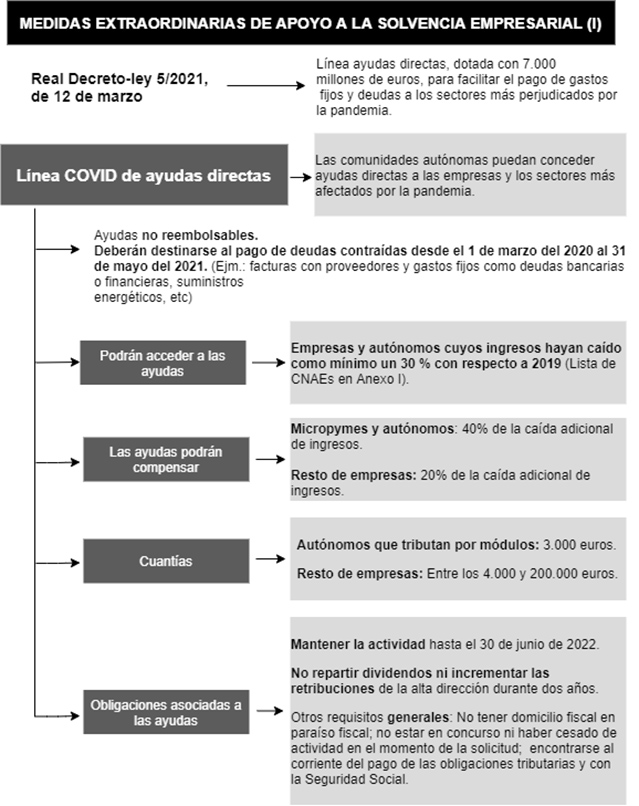

Línea COVID de ayudas directas a autónomos y empresas (7.000 M €)

Ayudas directas que permitan satisfacer obligaciones de deuda y pagos a proveedores, acreedores, así como los costes fijos incurridos, como arrendamientos, salarios, suministros eléctricos, siempre y cuando estas obligaciones se hubieran generado entre el 1 de marzo de 2020 y el 31 de mayo de 2021 y procedan de contratos anteriores al 13 de marzo de 2021.

Destinatarios

Autónomos y empresas con sede social en territorio español, cuyo volumen de operaciones anual (declarado en el IVA) en 2020 haya caído como mínimo un 30 % con respecto a 2019 y cuya actividad esté incluida en alguno de los CNAE 09 previstos en el Anexo I.

También son destinatarios los empresarios o profesionales que apliquen el régimen de estimación objetiva en el IRPF adscritos a los sectores definidos en el Anexo I.

En ningún caso se consideran destinatarios aquellos empresarios o profesionales y entidades que cumplan los requisitos establecidos anteriormente y que en la declaración del IRPF correspondiente a 2019 hayan declarado un resultado neto negativo por las actividades económicas en las que hubiera aplicado el método de estimación directa para su determinación o, en su caso, haya resultado negativa en dicho ejercicio la base imponible del Impuesto sobre Sociedades (antes de la aplicación de la reserva de capitalización y compensación de bases imponibles negativas).

Entre los principales grupos beneficiarios encontramos, entro otros:

- Hoteles y alojamientos similares.

- Restaurantes y puestos de comidas.

- Actividades de transporte, incluido el sector del taxi.

- Actividades de los operadores turísticos.

- Actividades de mantenimiento físico.

- Actividades relacionadas con cultura (como museos).

Cuantías

Se modulan en función de la caída del volumen de operaciones entre 2019 y 2020, correspondiendo a las Comunidades Autónomas establecer los criterios, de forma que no se superen ciertos límites máximos:

a) 3.000 euros cuando se trate de empresarios o profesionales que apliquen el régimen de estimación objetiva (módulos) en el IRPF.

b) Para aquellos empresarios y profesionales cuyo volumen de operaciones anual declarado en el IVA haya caído más del 30 % en el año 2020 respecto al año 2019, la ayuda máxima que se concederá será del:

1. El 40 % de la caída del volumen de operaciones en el año 2020 respecto del año 2019 que supere dicho 30 %, en el caso de empresarios o profesionales que apliquen el régimen de estimación directa en el IRPF, así como las entidades que tengan un máximo de 10 empleados.

2. El 20 % del importe de la caída del volumen de operaciones en el año 2020 respecto del año 2019 que supere dicho 30%, en el caso de entidades y empresarios o profesionales que tengan más de 10 empleados.

En estos dos supuestos, las ayudas contemplan una franja económica que no podrá ser inferior a 4.000 euros ni superior a 200.000 euros.

Requisitos y compromisos

Los solicitantes de las ayudas han de cumplir en el momento de presentación de la solicitud los siguientes requisitos:

a) No haber sido condenado mediante sentencia firme a la pena de pérdida de la posibilidad de obtener subvenciones o ayudas públicas.

c) Hallarse al corriente de pago de obligaciones por reintegro de subvenciones o ayudas públicas.

d) Hallarse al corriente en el cumplimiento de las obligaciones tributarias y frente a la Seguridad Social.

e) No haber solicitado la declaración de concurso voluntario, no haber sido declarados insolventes en cualquier procedimiento, no hallarse declarados en concurso, salvo que en éste haya adquirido la eficacia un convenio.

Los destinatarios de estas medidas asumen los siguientes compromisos:

a) Deberán mantener la actividad correspondiente a las ayudas hasta el 30 de junio de 2022.

b) No podrán repartir dividendos durante 2021 y 2022.

c) No aprobar incrementos en las retribuciones de la alta dirección durante un periodo de dos años desde aplicación de alguna de las medidas.

Se podrá solicitar desde que sea trasferido los fondos del Estados a las CC.AA. (órgano gestor de la Subvención) hasta el 31/12/2021. PENDIENTE.

Línea para la reestructuración de deuda financiera COVID (3.000 M €)

Plantea la posibilidad de extensión del plazo de vencimiento de los préstamos concedidos con aval público a partir del 17 de marzo de 2020. También contempla la posibilidad de convertir estos préstamos en préstamos participativos, manteniendo la cobertura del aval público. Por último, con carácter excepcional, permitiría la realización de transferencias a autónomos y empresas para la reducción del principal de la financiación avalada contraída durante la pandemia.

Fondo de recapitalización de empresas afectadas por COVID (1.000 M €)

Se enfoca en complementar el Fondo gestionado por SEPI para la recapitalización de empresas estratégicas, de mayor tamaño, mediante el fortalecimiento y recuperación ágil y eficaz de la solvencia de aquellas empresas de mediano tamaño que, siendo viables a medio y largo plazo, se están viendo afectadas por los efectos de la pandemia en sus balances y en sus mercados.